Как платить налоги с выигрышей. Спорные вопросы и советы игрокам

С 1 января 2018 года налог по доходам от выигрышей в букмекерских компаниях исчисляется по новому принципу, но как это работает, понятно далеко не всем игрокам. «Рейтинг Букмекеров» постарался разобраться в этой теме и за объяснениями обратился к исполнительному директору Первой СРО Олегу Давыдову.

Как платить налоги с выигрышей. Спорные вопросы и советы игрокам

Самое главное, что нужно помнить: согласно ст. 214.7 НК РФ букмекер выступает в роли налогового агента при выигрыше от 15 тыс. рублей включительно. База расчета определяется так: из суммы вывода средств вычитается сумма интерактивной ставки (или сумма ставки), а из полученной суммы вычитается налог в размере 13%. На руки игрок получает сумму выплаты за вычетом рассчитанной суммы налога.

Если речь идет об игре онлайн, то интерактивная ставка — это депозит. То есть те деньги, которые игрок ввел на свой счет в БК через ЦУПИС за один раз.

Согласно нынешнему законодательству, вывод средств со счета на сайте онлайн-букмекера — это и есть выигрыш. Понятия «проигрыш» в ФЗ не существует.

«Выигрыш — это денежные средства, которые выплачиваются игроку. Применительно к онлайн-БК, это деньги, которые выводятся со счета букмекера на счет игрока за пределами букмекерской компании», — объясняет исполнительный директор Первой СРО Олег Давыдов.

По его словам, налог списывается в тот момент, когда деньги переводятся от букмекера на счет игрока в ЦУПИС.

«По сути, мы всегда говорим, что деньги выводятся в ЦУПИС, потому что в любом случае они проходят через ЦУПИС, — говорит Давыдов. — Списание налога происходит после того, как игрок вывел деньги со счета, и они поступили в ЦУПИС. Только после этого игрок получает свой выигрыш за вычетом 13%».

Что касается ставок в ППС, то налог списывается в тот момент, когда деньги находятся в кассе букмекера, после чего игрок получает выплату средств. «Выплата — это то, что получает игрок в кассе. В момент выплаты игроку происходит тот же самый расчет. Из суммы выигрыша 15 тыс. рублей и более букмекер самостоятельно удерживает налог 13% и выплачивает игроку выигрыш», — подчеркивает специалист.

Приведем пример. Игрок делает депозит в 8 тыс. рублей. Размещает четыре пари по 2 тыс. рублей. Выигрывают две ставки с коэффициентами 2,0 и 20,0. На счету — 44 тыс. рублей. Налог будет рассчитан следующим образом:

Налоговая база: выигрыш 44 тыс. рублей — депозит 8 тыс. рублей = 36 тыс. рублей. Размер налога от получившейся суммы: 13% от чистого выигрыша = 4680 рублей.

Игрок получает на выплату: 44000 — 4680 = 39 320 рублей.

Когда букмекерская компания налоговый агент

Основной интерес игроков связан с тем, какие депозиты учитываются при выплате: все депозиты, сделанные до заказа средств, или только последний депозит.

В ситуации, когда между выводами было несколько депозитов, букмекер при расчете налога может последовательно учесть все эти депозиты.

Например:

Ввели 4 тыс. рублей, затем ввели еще 2 тыс. Играем успешно и заказываем на выплату 20 тыс. рублей.

Рассчитываем налог:

20000 — 6000 = 14000 рублей. Это чистый выигрыш.

13% налога от этой суммы = 1820 рублей.

Игрок получит выплату в размере 18 180 рублей (20000 — 1820 рублей).

Если игрок сделал один депозит и заказывает несколько выплат, то интерактивную ставку вычтут только при первом выводе средств. Следующий вывод уже будет облагаться налогом в полном объеме — 13% со всей суммы.

Если депозит превышает вывод (сумма интерактивной ставки превышает сумму выплаты), то налог не будет удержан. А последующий вывод денежных средств будет облагаться в полном объеме (в случае, если до него больше не было депозита).

Например, игрок вводит 35 тыс. рублей, выводит 16 тыс. рублей, налог не списывается (16000 — 35000 — облагать налогом нечего). Но если после этого игрок захочет вывести еще 19 тыс. рублей, то налог посчитают со всех 19 тыс. рублей (2470 рублей)! Соответственно игрок получит 16 530 рублей.

Обратите внимание, что игрок за две операции вывел сумму, равную депозиту, и при этом заплатил налог! Лучше стараться выводить реже, но больше, чтобы вычет был более эффективным. Если в примере выше игрок закажет ту же сумму за одну выплату, то математика будет иной:

35000 — 35000 = 0 — налога нет. Игрок забрал свой депозит, и с него не вычитают налог.

Важно понимать, что период, в течение которого деньги находятся на счету, не имеет значения. При выплате выигрыша налог рассчитывается вне зависимости от того, сколько времени деньги лежат на счете в БК.

Пример: игрок вводит 30 тыс. рублей, делает ставки, и на счету, в зависимости от результата пари, появляется 40 тыс. рублей. В случае если игрок эти деньги не выводит ни в течение года, ни в течение нескольких лет, то декларировать ничего не надо. Букмекеры налог не удержат и не вычтут, пока игрок не запросит деньги на вывод.

То, что игрок выводит со своего счета после проигрышей, все равно будет считаться его доходом.

«То, что лежит на балансе, не надо декларировать, потому что игрок декларирует свой доход, а доход применительно к ставкам — это то, что выводится в виде выигрыша. То, что лежит на счете, — еще не доход, — поясняет Давыдов. — А то, что игрок выводит со своего счета после проигрышей, все равно будет считаться его доходом».

Удержание или компенсация налога

Букмекерская компания не удержала налог с выигрыша, превышающего 15 тыс. рублей. Как такое может быть? По мнению Олега Давыдова, это может произойти вследствие ошибки.

«Как правило, налог удерживается автоматически. Поэтому могут быть какие-то сбои: система что-то неправильно рассчитала. По идее, «доудержать» налог у БК оснований нет, но если компания не смогла удержать налог как налоговый агент, она обязана сообщить об этом в налоговую», — рассказывает Олег Давыдов.

Соответственно, к концу года у человека этот налог все равно появится: налоговая его досчитает самостоятельно.

Что касается компенсации удерживаемого налога, то букмекер может это делать в зависимости от своей маркетинговой политики. Многие БК компенсируют бонусами, но деньгами — нет.

«Это просто элемент привлечения клиентов. У всех разные условия. Кто-то это делает на постоянной основе по каждому выигрышу. Это просто лояльность», — поясняет Олег Давыдов.

Срок исполнения заявки на вывод

Как утверждает Олег Давыдов, букмекер может установить разный срок исполнения заявки на вывод средств. Вполне возможно, что игрок сделает заявки настолько часто, что в итоге он получит один единый вывод со всех заявок — общую сумму, которая равна или превышает 15 тыс. рублей.

Если игрок вывел последовательно деньги на сумму меньше 15 тыс. рублей и заявка обработана, то к ним уже ничего не суммируется.

«Что касается разницы в сроках заявок, вопрос заключается только в том, как быстро эти заявки обрабатываются. Если игрок уже получил деньги и делает следующую заявку, здесь однозначно каждый из этих выигрышей будет отдельно рассчитываться».

Если же игрок делает несколько выводов и БК в итоге объединяет их в один выигрыш, — такое тоже возможно в зависимости от скорости обработки заявок. Это букмекеру никто не запрещает», — подчеркивает исполнительный директор Первой СРО.

Сами букмекеры отказались давать разъяснение. Обращаем внимание, что есть платежные системы, у которых установлен лимит на вывод в размере 15 тыс. рублей за одну транзакцию. Мы не уверены, что будут проблемы, но предлагаем использовать платежные системы с крупными лимитами на одну операцию вывода.

Клиент БК рассчитывает налог самостоятельно при выигрыше с 4 тыс. до 15 тыс. рублей

Если выигрыш (вывод) составляет от 4 тыс. до менее 15 тыс. рублей, то букмекер не удерживает налог, а клиент должен рассчитать его самостоятельно. Нужно суммировать ВСЕ такие выплаты во ВСЕХ конторах и с получившейся суммы платить налог.

Если же сумма выигранных денег меньше 4 тыс. рублей, то есть вся совокупность выигрышей игрока за год меньше этой суммы, платить налог не нужно.

При этом сумма в 4 тыс. рублей — своего рода льгота по уплате налога. Эти 4 тыс. рублей можно ОДИН раз в год вычесть из ОБЩЕЙ суммы своих выигрышей за год во ВСЕХ БК, по которым букмекеры не удерживали налог.

Например, если клиент БК выиграл 10 тыс. рублей и до этого момента льготой не воспользовался, он вправе уменьшить эту сумму на 4 тыс. рублей. В этом случае клиент БК заплатит налог с 6 тыс. рублей. По последующим выигрышам менее 15 тыс. рублей ему придется платить налог со всей суммы выплаты.

При этом вопрос порядка расчета базы по выигрышам менее 15 тыс. рублей самим игроком по-прежнему открыт. Официальных разъяснений Минфин пока не дает. Хотя в Первой СРО полагают, что игрок имеет право уменьшать размер своего выигрыша на сумму ставки.

«Нет разъяснения Минфина о том, как клиентам букмекерских компаний самостоятельно считать свои налоговые выплаты. Если бы им четко разрешили уменьшать эти суммы или учитывать их нарастающим итогом, я думаю, что большинство вопросов по самостоятельной уплате налогов было бы снято. Потому что за год налоговая база, которая может возникнуть у игрока, незначительна», — говорит Олег Давыдов.

Получается, что правило о том, что сумма ставки учитывается при расчете налоговой базы, действует только тогда, когда выигрыш равен или превышает 15 тыс. рублей и букмекер выступает налоговым агентом.

Если сумма вывода меньше 15 тыс. рублей, обязанность рассчитать налог лежит на самом игроке. Минфин предполагает, что игрок не может учитывать сумму ввода и платит налог с полной суммы выигрыша (или вычитывает из нее 4 тыс. рублей, но только один раз).

При этом, по словам исполнительного директора Первой СРО, Минфин может давать разъяснения налогового законодательства физическим лицам, более того, налоговый департамент ведомства должен это делать. Обращаться можно, но насколько содержательный будет ответ — сказать трудно, отмечает он.

«Рейтинг букмекеров»: эта тема касается непосредственно игроков, но подвижек по ней нет. Мы предлагаем игрокам писать запросы в Минфин РФ. Возможно, большое количество запросов от игроков подтолкнет министерство к доработкам закона.

Общая рекомендация от Первой СРО: писать обращения понятным грамотным русским языком, избегать резких высказываний, не допускать нецензурной лексики.

Желательно по возможности ссылаться на нормы законодательства. Обращение должно быть конкретным и доходчивым.

Обращение не может быть анонимным: нужно указать ФИО лица, которое подает обращение, контактные данные (телефон и адрес), обращение должно быть подписано и проставлена дата. Обращения можно подать через сайт Минфина, с использованием специального сервиса в электронной форме: https://www.minfin.ru/ru/appeal/, или на бумажном носителе, лично или почтой. Если в обращении содержится просьба предоставить ответ в электронном виде, то следует указать адрес электронной почты.

Данные об удержанных налогах

По выигрышам менее 15 тыс. рублей игрок должен сам рассчитать суммы выигрышей и определить сумму налога, который нужно уплатить в бюджет с выигранных денег.

Все суммы, которые игрок вводит или выводит, можно запросить в ЦУПИСе: взять выписку по депозитам и выигрышам и посчитать. Если налоговый агент рассчитал налог с выигрыша, то по итогам года игрок может обратиться к букмекеру и получить у него справку 2 НДФЛ — как по итогам игры в ППС, так и в онлайн.

Все букмекеры одинаково рассчитывают налог

Олег Давыдов, отмечает, что все букмекеры одинаково рассчитывают налог, поскольку порядок урегулирован законом, а его соблюдение контролирует ФНС России.

Сложные ситуации случаются, если имеет место техническая ошибка – это 99% всех ситуаций, которые видели в Первой СРО. Еще бывает, что игрок просто не понимает, что ему нужно платить налог и куда деваются деньги при выплате.

Деятельность букмекеров контролирует ФНС и СРО, членом которой он является. Вопросы налогообложения относятся к компетенции ФНС России. Игрок вправе обратиться в налоговую или СРО по своему выбору.

Срок рассмотрения обращений в Первой СРО по регламенту не превышает десять рабочих дней, в то время как в ФНС этот срок регламентирован законом и составляет 30 дней.

Уплата налогов

Игрок должен предоставить в налоговую декларацию 3-НДФЛ до 30 апреля. Уплата налога в 2019 году произойдет не позднее 15 июля. Поскольку это будет воскресенье, крайний срок переходит на 16 июля 2019 года, говорит юрист «ПЛ» Мария Лепщикова.

Также в конце года букмекер как налоговый агент сдает справки по форме 2–НДФЛ, в которой отражается сумма дохода и удержанного налога, по каждому клиенту в налоговые инспекции по месту учета налоговых агентов.

Если игрок не сдал декларацию, налоговая может начислить НДФЛ по справке или письму, которые предоставил ей букмекер и в которых содержится информация о выигрышах игрока.

Как утверждает Мария Лепщикова, если у игрока есть личный кабинет на сайте ФНС, сумма налога для уплаты отражается в нем. На этом портале можно оплатить налог онлайн. Кроме того, налоговая после начисления НДФЛ передает соответствующие данные на портал госуслуг. На сайте госуслуг также отражаются все налоги и можно оплатить их онлайн.

«Рейтинг Букмекеров» в процессе подготовки материала обращался за комментариями к СРО «Ассоциация букмекерских контор» (СРО букмекеров) и ко всем легальным в РФ букмекерским компаниям, однако они отказались или были недоступны для комментариев.

-

ТШ

-

ХЗ

Татьяна, Здравствуйте!

Букмекер должен Вам сказать примерные сроки, в течение которых деньги поступят на Ваш счет. Обратитесь пожалуйста в службу поддержки букмекера.

-

-

АШ

Здравствуйте! Сегодня весь день потратил, чтобы разобраться в вопросе налога по фонбету. Контора однозначно пишет, что налог с каждого выигранного пари. В интернете нашел много разных мнений. Просто сумма зеленых ставок и полученных выплат существенно разнится. И налог отличается значительно или 160 тыс или 36 тыс. Есть уже кто разобрался.

-

СН

Ну я вроде разобрался, звонил в налоговую там сказали нужно подавать декларацию на выигранные деньги, выигрыш считается тот который снял со счета БК, так как при пополнении приходит чек СТАВКА а снимаешь деньги приходит ВЫИГРЫШ. По телефона сказали нужно учитывать только те выигрыши которые не превышают 15к сложить их все вычесть 4 к, вот и от этой суммы которая получится платить налог 13 процентов. Я так и сделал, у меня много было снятой по 1-2 к, собрал все чеки посчитал сделал онлайн декларацию туда прикрепил все чеки и отправил, через 3 месяца мне позвонили сказали что не так сделал и сумма больше, но потом я перепроверил все сходится, в итоге позвонил в налоговую нашел ту которая звонила мне и вместе с ней перепроверил все, в итоге она сказал все правильно и через пару дней они подтвердили декларацию камералка прошла успешно. Налог получился 3300 когда изначально думал что будет 35к.

-

ЕЗ

Привет! сумма пополнения не учитывается? И почему ты думал 35к, а получилось 3?

-

СН

35 было бы если бы я платил с каждой выигранный пари на сайте фон бет, а по факту получилось что заплатил только 3, так как выводил маленькие суммы по 1-5 к, те выводы которые я делал больше 15 к а это пару раз по 25к, их не считал так как в налоговой сказали учитывать только те выигрыши которые меньше 15к, так вот собрал все выигрыши до 15к, из общей суммы вывел 4к, и с остатка получилось 13проц — 3к

-

ИФ

Привет, можешь объяснить то есть если у меня выйгрыша от 4к до 15к в сумме составлЯют 55000 руб то мне надо 55к-4к=51к то 13% будет =6640 ??? Я правильно понял?

-

СН

Ты снимал разом 55 к? Если да то вообще не надо платить, мне в налоговой объяснили что если выигрыш( в моем случае это те деньги которые я вывел из БК так как в чеке пр и выводе был указан выигрыш) больше 14 к то налог платит контора в которой выиграл, если разными частями то да, 6640 получается налог. Только если Вы в 19 году делали ставки то уже поздно подавать декларацию

-

-

-

-

-

АТ

Добрый день!

Насколько я понял, если вывод средств из БК, начиная с 2018 г. был менее 15000 р., то с каждого вывода я должен заплатить 13% (минус разовый вычет 4000 р. ежегодно), причем сумма депозита нигде и никак не учитывается? А вот если вывод был более 15000 р., то налог считает букмекер и сам его оплачивает, и в данном случае суммы депозитов участвуют в расчетах (уменьшают налоговую базу)?

-

Мы выпустили свежую статью о налогах на выигрыши https://bookmaker-ratings.com.ua/ru/kak-platit-nalogi-s-vy-igry-shej-v-bukmekerskih-kontorah-ob-yasnyaem-vse-nyuansy/

-

ВС

Уже середина апреля

А справки от фонбет в личном кабинете налоговой так и нет

У меня у одного такая проблема? -

RS

Кому бетринг отправлял справку о доходах за год, для заполнения налоговой декларации?Покажите пожалуйста пример этой справки,как она выглядит,указываются ли месяца и доходы по ним ,или просто «В период с 01.01.2018 по 31.12.2018 были получены такие-то доходы?Не справка которую они отправили в ЛК ФНС 2-ндфл,а лично вам через электронную почту к примеру.

-

ПМ

В Бет Сити кто играет, как там с налогами обстоят дела?

-

RS

помогите с вопросом.сумма в справке 2-ндфл в лк фнс одна ,а в справке от букмекера которую мне прислали на эл.почту другая.Как они считали понятия не имею.хотя в этих справках они указали ,что доход физ.лица.

-

АМ

В лк фнс указан доход с которого букмекер уже оплатил налог, а в справке от бука общий доход за год, нужно оплатить с разницы, как я понял

-

-

ВЛ

Помнится РБ новую статью обещали к апрелю)

-

TM

Добрый день, уважаемые коллеги. В столь суровые дни, решил вам отписаться наконец-то по справкам от ФОНа. Справку ждал 3 недели, на мой запрос прислали 2 справки:

1. 2 ндфл, где Фон указал доход свыше 15 тр, заплатил налог и перечислил его в бюджет. Эта же справка есть в личном кабинете ФНС, про нее я знал раньше и она не была мне столь интересной.

2. Справка о доходах менее 15000, за которые я должен отчитаться сам, подав декларацию. Именно она представляла наибольший интерес.

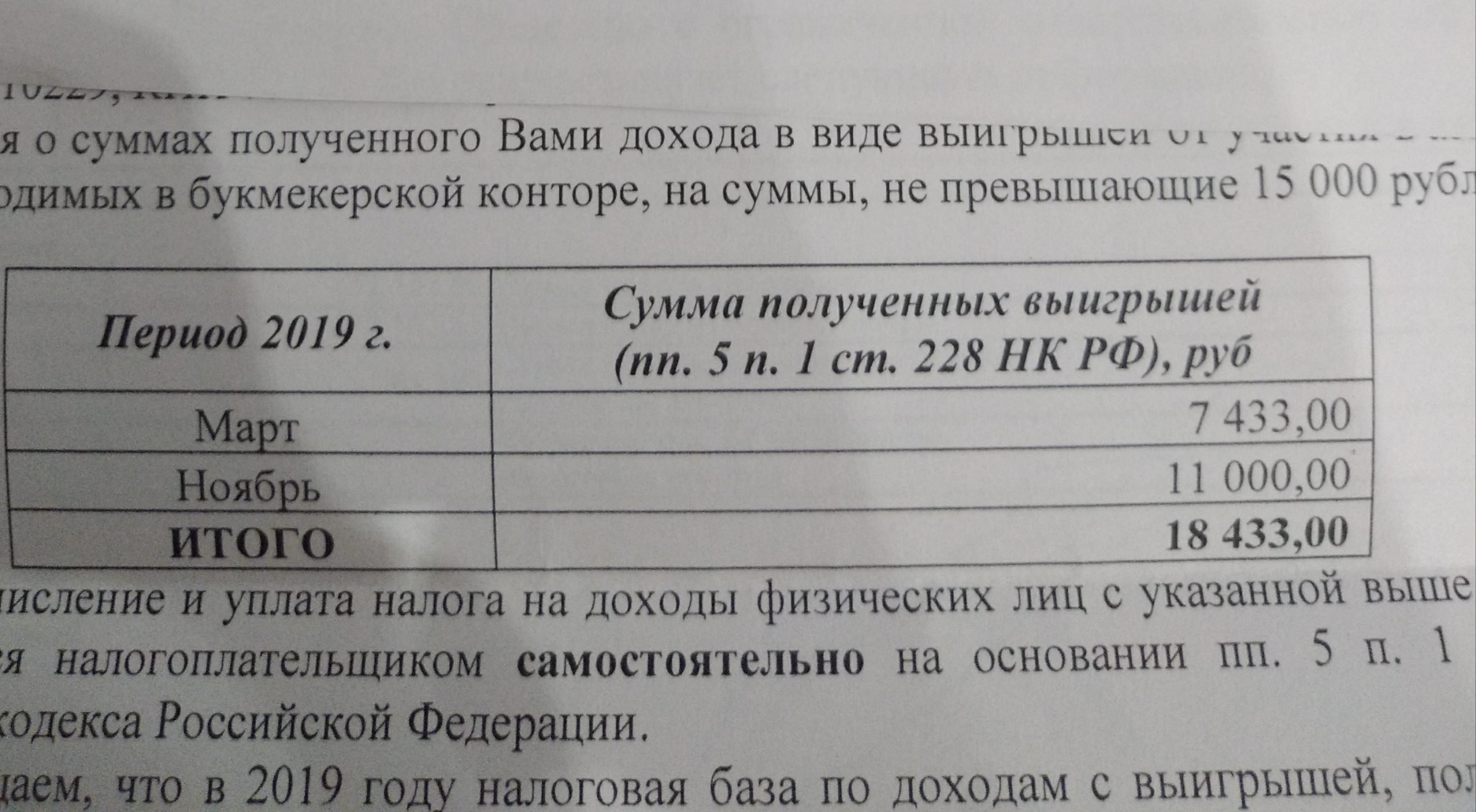

Сердце конечно колотилось при вскрытии конверта) Итак, в справке указан доход за 2 месяца, так как именно в этот период я и играл в Фоне в 2019. Итак , суммы не значительные, 7000 и 11000. Как они это посчитали, теперь я даже вникать не хочу. Я заплачу эти 13 процентов, то есть 2400 и забуду как страшный сон.

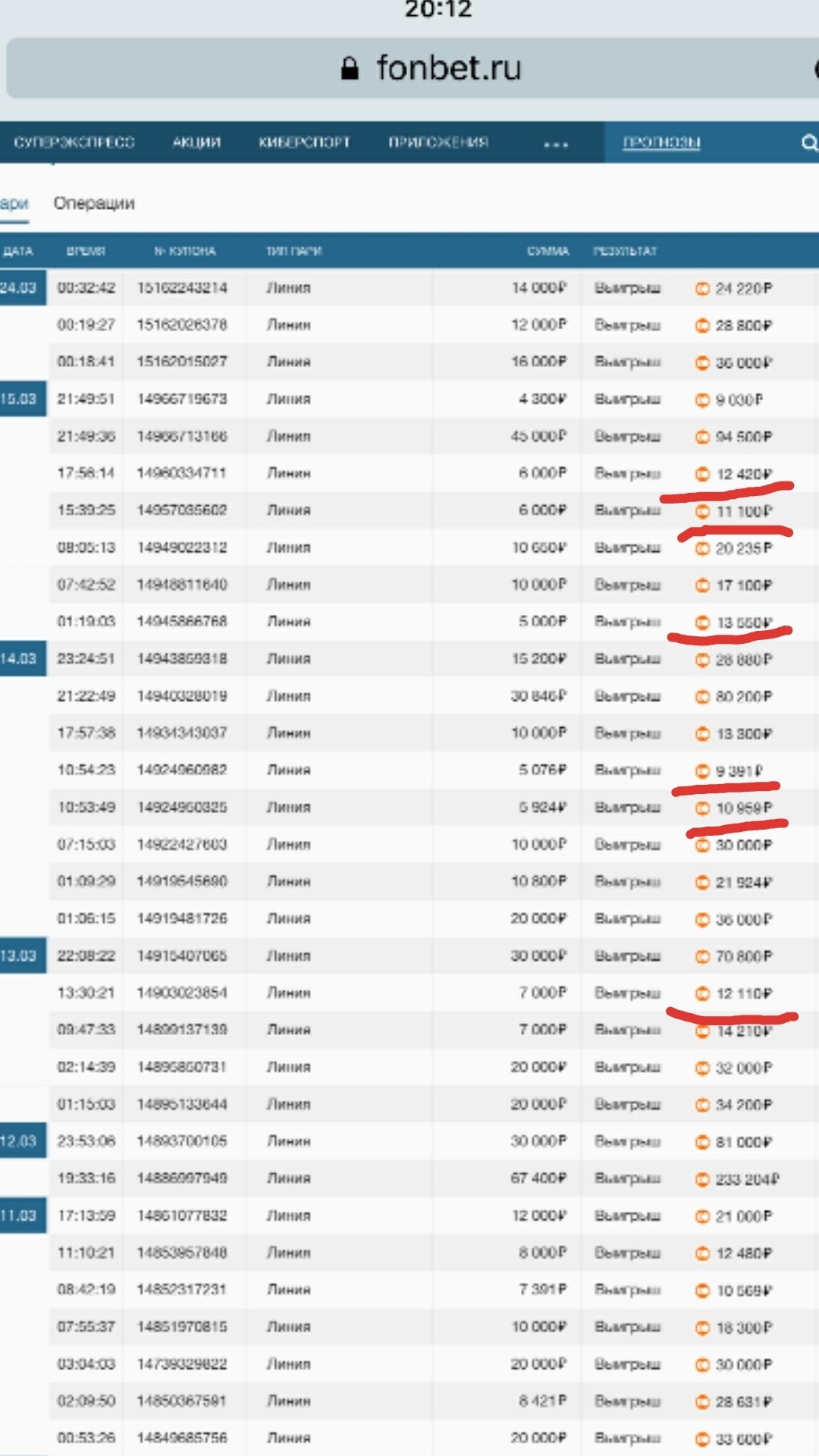

НО хочу успокоить всех, кто писал тут про зеленые ставки! Как бы вам администрация Фона не писала, что считается каждый зеленый выигрыш, это неправда. И мне они также писали, поэтому, я и переживал , вскрывая конверт. Прикладываю скрин справки и специально зеленые ставки за март 2019. Часть их выделил коасным для наглядности. Так вот ставок этих и выигрышей на сумму менее 15000 гораздо больше в марте 2019, нежели сумма, указанная в справке. Так что все хорошо будет, не переживайте. Фон точно не считает зеленые ставки.![]()

![]()

-

АМ

я посчитал по Вашему скрину. Получается вам посчитали налог с каждого выигранного пари до 15000. Только по каждому выигранному пари высчитывали так: общая сумма выигрыша — сумма ставки. И как раз у вас за март получилось 7 тысяч с копейками. Вывод: высчитывают все таки с каждого выигранного пари до 15000, не вывода средств. Хотя меня администрация Фона убеждала, что если не было запросов на вывод, то и налог не образуется.

-

BM

Хоть у меня и Лига Ставок, это обнадеживает)) но ни под какую систему расчёта не получается наложить? Интересно все таки в налоговую они эти цифры отправят или нет..

-

TM

Я честно вообще не понимаю, как они высчитали такие цифры, но радует, что они небольшие. Да, именно их они подают в фнс, как мне там сказали в сентябре. И Фнс смотрит была ли подана декларация с доходом от бк менее 15 тр или нет.

-

-

СН

Tony подскажите пожалуйста. Откуда у Вас имеется такая техническая возможность выводить информацию по сделанным пари и полученным выигрышам за прошлый год в личном кабинете. Если в личном кабинете можно просматривать историю только за последние 90 дней. А остальное как пишут в бк уходит в архив.

-

TM

Сергей Николаевич, темой налогов я впервые озаботился в июне 2019 года, и то случайно. Я знал, что Фон сохраняет данные ставок и выводов только за 3 месяца, поэтому предусмотрительно сделал скриншоты всех зеленых ставок и выводов, и сохранил их. а так, только запрашивать у них.

-

-

ОИ

Спасибо тебе, дорогой мой человек)) искреннее, человеческое спасибо)

-

АШ

Ольга здравствуйте! Есть новости по фонбету? Как можно с вами связаться? Заранее благодарю.

-

TM

я тебя ждал) отлегло, Оль)?

-

ОИ

Да, можно расспаковывать чемоданы)) по крайней мере теперь есть понимание, что это будут не сотни тысяч налога)) несмотря на полное отсутствие понимания расчетов)) спасибо тебе, дружище)

-

BM

Ольга, а с Лиги Ставок был ответ на обращение?

-

ОИ

А у меня только фон. Других бк не было никогда.

-

TM

я жду тебя в вотсапе

-

ОИ

Как найти то тебя там?)

-

-

-

-

Уведомления о новых публикациях этого автора будут приходить на электронный адрес, указанный Вами при регистрации на "РБ"

Уведомления о новых прогнозах этого эксперта будут приходить на электронный адрес, указанный Вами при регистрации на "РБ"

Это значит что вы больше не будете получать уведомления о новых публикациях этого автора на ваш электронный адрес.

Это значит что вы больше не будете получать уведомления о новых прогнозах этого эксперта на ваш электронный адрес.

Мы выпустили свежую статью о налогах на выигрыши https://bookmaker-ratings.com.ua/ru/kak-platit-nalogi-s-vy-igry-shej-v-bukmekerskih-kontorah-ob-yasnyaem-vse-nyuansy/